Wenn du feststellst, dass Rechnungen sich stapeln und das Konto ins Minus rutscht, kann Hilfe bei Schulden den entscheidenden Unterschied machen. Viele geraten aus unterschiedlichen Gründen finanziell unter Druck – wichtig ist vor allem, schnell zu handeln und die eigene Situation nicht zu ignorieren.

Mit den richtigen Schritten kannst du wieder Ordnung in deine Finanzen bringen und neue Sicherheit gewinnen. Ziel ist es, strukturiert und lösungsorientiert erste Maßnahmen gegen einen wachsenden Schuldenberg zu ergreifen.

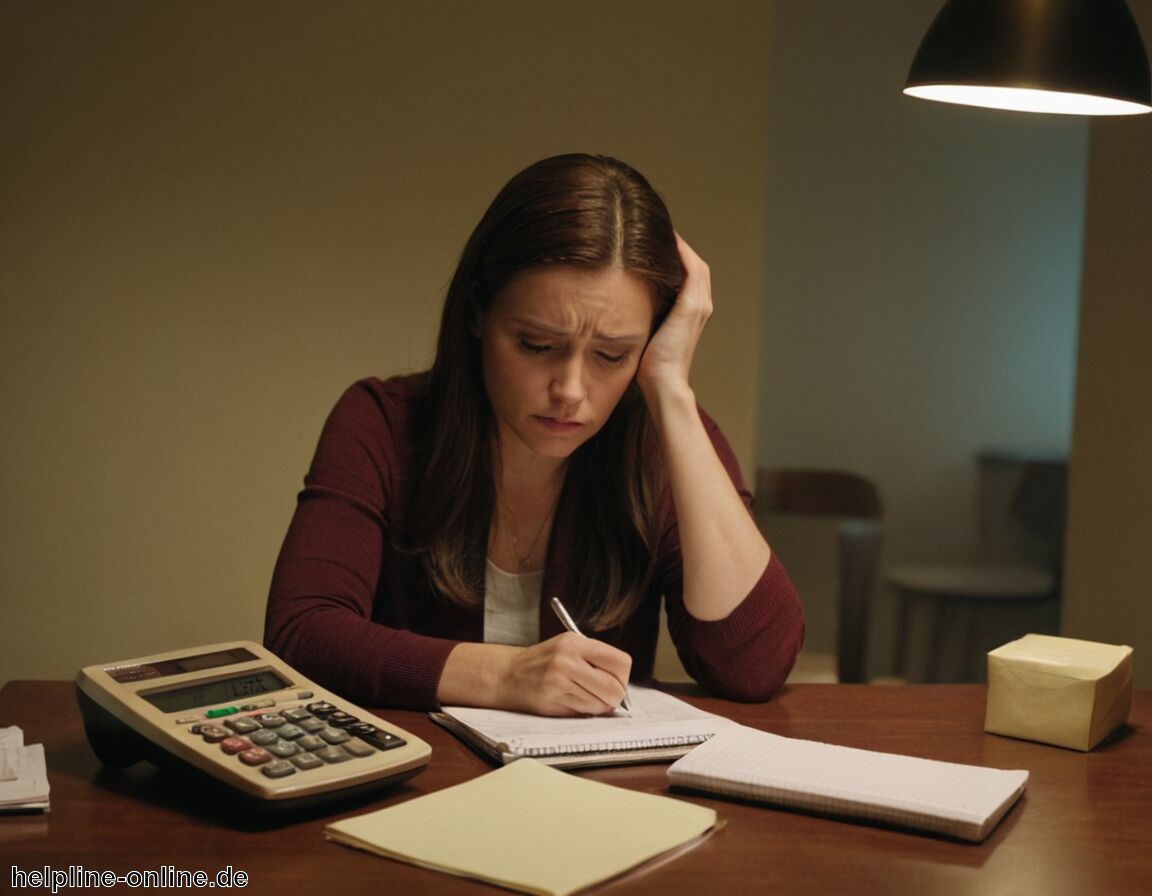

Schuldenübersicht erstellen und Ausgaben dokumentieren

Um einen klaren Überblick über deine finanzielle Situation zu bekommen, ist es entscheidend, alle bestehenden Schulden und regelmäßigen Ausgaben sorgfältig festzuhalten. Schreibe zunächst auf, wie hoch die einzelnen Beträge sind, bei wem du sie hast und wann welche Zahlungen fällig werden.

Erstelle dafür eine detaillierte Liste oder Tabelle, in der du jede Schuld – z.B. Kredite, Ratenkäufe oder offene Rechnungen – aufführst. Damit kannst du nachvollziehen, welcher Betrag insgesamt zurückgezahlt werden muss und an welchen Stellen das größte Risiko für zusätzliche Kosten wie Mahngebühren besteht.

Ebenso wichtig ist es, deine monatlichen Ausgaben genau zu dokumentieren. Trage alle Fixkosten wie Miete, Strom, Versicherungen, aber auch variable Ausgaben wie Lebensmitteleinkäufe, Freizeitaktivitäten oder Fahrkarten ein. Ein solches Ausgabenprotokoll hilft dir, Sparpotenziale leichter zu erkennen und Unregelmäßigkeiten aufzudecken.

Mit einer vollständigen Übersicht fällt es deutlich leichter, Prioritäten zu setzen und gezielt Lösungen für akute Zahlungsschwierigkeiten zu finden. Auch Berater können so bestmöglich unterstützen, wenn du Unterstützung suchst.

Weiterführende Informationen: Hilfe bei häuslicher Gewalt

Monatliches Budget festlegen und einhalten

Anschließend ziehst du davon alle festen Kosten wie Miete, Strom oder Versicherungen ab. Auch kleinere Beträge, zum Beispiel für Handyverträge und Abos, solltest du nicht vergessen. Was nach Abzug dieser Ausgaben übrig bleibt, steht dir dann als Budget für variable Kosten zur Verfügung, etwa Essen, Kleidung oder Freizeitaktivitäten.

Nun heißt es: priorisiere und teile das verbleibende Geld sinnvoll auf die verschiedenen Lebensbereiche auf. Ein Haushaltsbuch oder digitale Tools helfen dabei, den Überblick zu behalten und einzuhalten, was du geplant hast. Je konsequenter du dich an deinen Finanzplan hältst, desto schneller kannst du offene Forderungen bedienen und neue Schulden vermeiden.

Gerade in schwierigen Phasen kann ein klarer Plan Entlastung bringen und verhindern, dass unerwartete Ausgaben ins Minus führen. So schaffst du dir Schritt für Schritt mehr finanzielle Stabilität und Kontrolle über deinen Alltag.

Unnötige Ausgaben konsequent vermeiden

Ständiges Ausgabenkontrollieren hilft dir, einen finanziellen Engpass aktiv zu vermeiden. Besonders kleinere Beträge für Snacks, spontane Einkäufe oder Online-Abos entpuppen sich oft als unterschätzte Kostenfallen. Frage dich bei jedem Kauf: Ist das wirklich notwendig – oder kann darauf verzichtet werden? Häufig genügt schon ein achtsamer Blick auf Kassenbons und Kontoauszüge, um unnötige Zahlungsabflüsse schnell zu erkennen.

Unterscheide klar zwischen dem, was du wirklich brauchst, und dem, was lediglich ein kurzfristiger Wunsch ist. Plane größere Anschaffungen bewusst und warte ein paar Tage ab, bevor du zugreifst. So verhinderst du Spontankäufe, die deinen finanziellen Spielraum zusätzlich belasten können.

Wer regelmäßig prüft, ob bestehende Verträge oder Abonnements tatsächlich genutzt werden, kann Monat für Monat bares Geld sparen. Kündige alles, was du nicht mehr benötigst oder selten nutzt. Spare auch an alltäglichen Dingen: Ein selbstgekochtes Mittagessen statt Restaurantbesuch oder der Verzicht auf teuren Coffee-to-go summiert sich am Monatsende zu einer beachtlichen Ersparnis.

Mit etwas Disziplin schaffst du es, dein Budget deutlich zu entlasten und den Weg in eine schuldenfreie Zukunft konsequent zu unterstützen. Meist genügt bereits eine kritische Auseinandersetzung mit alltäglichen Gewohnheiten, um viele überflüssige Ausgaben dauerhaft auszuschließen.

| Schuldenart | Fälligkeit | Betrag (€) |

|---|---|---|

| Ratenkredit | 15. jeden Monats | 250 |

| Kreditkartenabrechnung | 01. jeden Monats | 120 |

| Offene Rechnung Handy | 28.06.2024 | 45 |

Eigene Einnahmen regelmäßig überprüfen und steigern

Um deine finanzielle Situation nachhaltig zu verbessern, solltest du regelmäßig einen genauen Blick auf deine Einnahmen werfen. Prüfe sorgfältig, ob alle Zahlungen wie Gehalt, Kindergeld oder Unterhalt tatsächlich in der erwarteten Höhe und pünktlich eingehen. Es kann hilfreich sein, Kontoauszüge monatlich durchzusehen und auffällige Unregelmäßigkeiten zeitnah zu klären.

Neben der Kontrolle deiner bestehenden Einnahmequellen empfiehlt es sich, aktiv nach Möglichkeiten zur Steigerung deines Einkommens zu suchen. Überlege etwa, ob ein Nebenjob, Überstunden oder eine freiberufliche Tätigkeit infrage kommen könnten. Auch kleinere Verbesserungen wie das regelmäßige Verkaufen nicht benötigter Dinge über Kleinanzeigen können zusätzliches Budget schaffen.

Falls Gehaltsverhandlungen oder Förderungen am Arbeitsplatz möglich sind, lohnt es sich, diese gezielt anzusprechen – manchmal bringen kleine Anpassungen schon eine spürbare Entlastung. Wer Arbeitslosengeld, Wohngeld oder andere staatliche Unterstützung beantragen kann, sollte zudem keine Scheu davor haben, entsprechende Anträge rechtzeitig zu stellen.

Langfristig ist es außerdem sinnvoll, in die eigene Qualifikation zu investieren, um berufliche Chancen weiter auszubauen. Schon einzelne Weiterbildungen erhöhen oft den Spielraum für zukünftige Einkommenssteigerungen.

Mit einer klaren Übersicht kannst du besser einschätzen, wie viel Geld dir monatlich zur Verfügung steht. Jeder zusätzliche Euro sorgt für mehr Sicherheit und hilft, Schulden effektiver abzubauen.

Dazu mehr: Hilfe bei Mobbing

Zahlungsfristen stets einhalten und Mahnungen vermeiden

Mit einem ehrlich geführten Haushaltsbuch oder einer Erinnerungsfunktion im Smartphone kannst du alle wichtigen Zahlungstermine festhalten. Auch Online-Banking bietet die Möglichkeit, fällige Überweisungen bereits im Voraus terminieren zu lassen. So reduzierst du das Risiko, versehentlich etwas zu übersehen.

Falls es dennoch vorkommt, dass du eine Rechnung nicht fristgerecht begleichen kannst, zögere nicht, den Gläubiger rechtzeitig zu informieren. In vielen Fällen lässt sich durch ein offenes Gespräch eine Ratenzahlung oder Stundung vereinbaren. Wer sich proaktiv meldet, zeigt Verantwortungsgefühl und stärkt das gegenseitige Vertrauen. Meistens werden Probleme wesentlich unkomplizierter gelöst, wenn du dich frühzeitig kümmerst.

Jede vermiedene Mahnung schützt dich vor weiteren finanziellen Belastungen. Dieses vorausschauende Verhalten wirkt positiv auf deine Bonität und vereinfacht künftige Verhandlungen mit Banken und Vertragspartnern.

Mehr dazu: Hilfe bei Genitalherpes / HPV

Vergleiche von Preisen und Verträgen durchführen

Ein Preisvergleich lohnt sich nicht nur beim Einkauf von Lebensmitteln oder Drogerieartikeln, sondern auch bei größeren Ausgaben für Elektronik, Möbel oder Reisen. Im Internet findest du zahlreiche Vergleichsportale, mit denen du Produkte und Dienstleistungen leicht gegenüberstellen kannst. Es zahlt sich außerdem aus, aktuelle Verträge in regelmäßigen Abständen auf Kostenfallen und Verbesserungspotenziale zu prüfen.

Scheue dich nicht, alte oder zu teure Verträge zu kündigen und bei besseren Konditionen neu abzuschließen. Viele Anbieter reagieren zudem auf einen Wechselwunsch mit attraktiven Rabatten oder Sonderleistungen. Wer aktiv Preise vergleicht und regelmäßig nach günstigeren Alternativen sucht, kann so dafür sorgen, dass kein Geld verschenkt wird und mehr finanzieller Spielraum bleibt.

Schon wenige Prozentpunkte niedrigere monatliche Kosten summieren sich über das Jahr hinweg zu einer beachtlichen Ersparnis. So behältst du nicht nur deine Finanzen unter Kontrolle, sondern stärkst auch dein Selbstvertrauen im Umgang mit Verträgen und Einkäufen.

| Ausgabenkategorie | Monatlicher Betrag (€) | Sparpotenzial (€) |

|---|---|---|

| Lebensmittel | 300 | 40 |

| Abonnements & Mitgliedschaften | 60 | 20 |

| Freizeit & Unterhaltung | 80 | 25 |

Ansprechpartner für Schuldenberatung kontaktieren

Sobald du merkst, dass dir die finanzielle Situation über den Kopf wächst oder Mahnungen ins Haus flattern, ist es ratsam, frühzeitig eine seriöse Schuldenberatung in Anspruch zu nehmen. Kostenfreie Beratungsstellen findest du fast überall – beispielsweise bei kommunalen Anlaufstellen, Wohlfahrtsverbänden oder spezialisierten gemeinnützigen Organisationen. Hier stehen dir geschulte Experten zur Seite und helfen dabei, deine finanzielle Lage objektiv einzuschätzen und individuelle Lösungen zu erarbeiten.

Ein Beratungsgespräch läuft meist absolut vertraulich ab. Bereits vorab solltest du alle wichtigen Unterlagen wie Verträge, Lohnabrechnungen und Kontoauszüge bereithalten – so können Berater gezielt auf deine Situation eingehen. Gemeinsam werden Einnahmen, Ausgaben sowie bestehende Verbindlichkeiten betrachtet. Im Anschluss erhältst du realistische Hinweise zu weiteren Schritten, etwa zur Antragstellung für Ratenzahlungen oder einem übersichtlichen Haushaltsplan.

Warte nicht zu lange und nutze professionelle Hilfe; je eher du Unterstützung suchst, desto besser lassen sich drohende Konsequenzen wie Pfändungen oder gerichtliche Maßnahmen vermeiden. Die Kontaktaufnahme bedeutet nicht Schwäche, sondern zeigt, dass du Verantwortung übernehmen willst und aktiv an einer Lösung arbeitest. Ein persönlicher Ansprechpartner hilft dir, nach und nach wieder Zuversicht zu gewinnen und schuldenfrei zu werden.

Ratenzahlungen oder Umschuldung prüfen

Wer einen Zahlungsverzug feststellt oder erkennt, dass die monatlichen Raten kaum noch zu stemmen sind, sollte unbedingt über eine Anpassung der Rückzahlungsbedingungen nachdenken. In vielen Fällen ist es möglich, mit dem jeweiligen Gläubiger offene Beträge in Form von Ratenzahlungen abzubauen, anstatt den gesamten Betrag auf einmal zahlen zu müssen. Vereinbarst du eine realistische und faire Ratenzahlung, kannst du deine Finanzen deutlich besser steuern und vermeidest weitere Mahn- oder Inkassokosten.

Eine wichtige Maßnahme kann auch die sogenannte Umschuldung sein. Hierbei werden bestehende Schulden durch ein neues Darlehen mit besseren Konditionen – etwa niedrigeren Zinsen oder längerer Laufzeit – abgelöst. Das sorgt oft für spürbare Entlastung im Monatsbudget, da sich die Gesamtbelastung pro Monat verringert. Es lohnt sich, verschiedene Angebote miteinander zu vergleichen, um herauszufinden, welche Kredite wirklich günstiger sind.

Wichtig bleibt: Halte stets engen Kontakt zu deinen Gläubigern und kommuniziere offen, falls Rückstände drohen. So zeigst du Kooperationsbereitschaft und erhöhst deine Chance, gemeinsam tragfähige Lösungen zur Tilgung der offenen Beträge zu finden. Wer rechtzeitig handelt, kann unnötigen Druck vermeiden und Schritt für Schritt wieder finanzielle Sicherheit erreichen.

Mit Gläubigern frühzeitig kommunizieren

Eine offene und zeitnahe Kommunikation mit Gläubigern ist ein zentraler Schritt auf dem Weg aus den Schulden. Sobald absehbar ist, dass du eine Zahlung nicht fristgerecht leisten kannst oder Rückstände entstanden sind, solltest du aktiv den Kontakt suchen. Auf diese Weise zeigst du Bereitschaft, Verantwortung zu übernehmen, und verhinderst, dass sich die Situation durch Mahngebühren oder Inkassoverfahren unnötig verschärft.

Viele Gläubiger sind eher bereit, individuelle Lösungen wie Ratenzahlungen oder Zahlungsaufschub anzubieten, wenn sie merken, dass du ehrlich und frühzeitig um Unterstützung bittest. Oft genügt schon ein Anruf oder eine E-Mail, in der du sachlich erklärst, warum es aktuell zu Verzögerungen kommt und wie du dir die Rückzahlung vorstellen könntest.

Durch regelmäßigen Austausch lassen sich Missverständnisse vermeiden, Vertrauen aufbauen und gemeinsame Wege zur Entschuldung finden. Halte getroffene Vereinbarungen immer schriftlich fest und dokumentiere abgesprochene Fristen sowie Ratenhöhen sorgfältig. So bist du im Fall weiterer Nachfragen immer gut vorbereitet und schaffst Transparenz für beide Seiten.

Mit proaktivem Handeln gelingt es meist, drohende rechtliche Schritte abzuwenden und die finanzielle Kontrolle Stück für Stück zurückzugewinnen. Dein Engagement wird von den meisten Gläubigern anerkannt und erhöht deine Chance, faire Konditionen auszuhandeln.

Eigenen Lebensstil langfristig anpassen

Ein langfristig angepasster Lebensstil ist entscheidend, um finanzielle Stabilität nach einer Schuldenphase dauerhaft zu sichern. Für nachhaltig solide Finanzen braucht es oft einige grundlegende Veränderungen im Alltag. Dazu gehört beispielsweise, persönliche Konsumgewohnheiten ehrlich zu hinterfragen und sich auf das Wesentliche zu konzentrieren. Wer sein Ausgabeverhalten gezielt anpasst, verzichtet bewusst auf teure Markenkleidung oder regelmäßige Restaurantbesuche und sucht stattdessen preiswertere Alternativen.

Ebenso kann es sinnvoll sein, kleine Alltagsrituale zu verändern – etwa öfter selbst zu kochen statt Fertiggerichte zu kaufen oder häufiger mit dem Fahrrad unterwegs zu sein. Auch der bewusste Umgang mit Freizeitgestaltung trägt dazu bei, Überflüssiges wegzulassen und nur für jene Aktivitäten auszugeben, die dir wirklich Freude bereiten. Längere Freude am eigenen Budget entsteht häufig durch neue Routinen wie Rabattsuche beim Einkaufen oder Secondhand-Angebote zu nutzen.

Mit klaren finanziellen Prioritäten und einem ehrlichen Blick auf Gewohnheiten entwickelst du schrittweise einen Lebensstil, der nicht nur dauerhaft schuldenfrei hält, sondern auch mehr Gelassenheit im Alltag bringt. So bleibt ausreichend Spielraum, Rücklagen aufzubauen oder gelegentlich etwas Schönes zu erleben – ganz ohne in alte Muster zurückzufallen.

Literaturangaben: